咨询热线:

咨询热线:

时间:2026-02-09 04:16:27

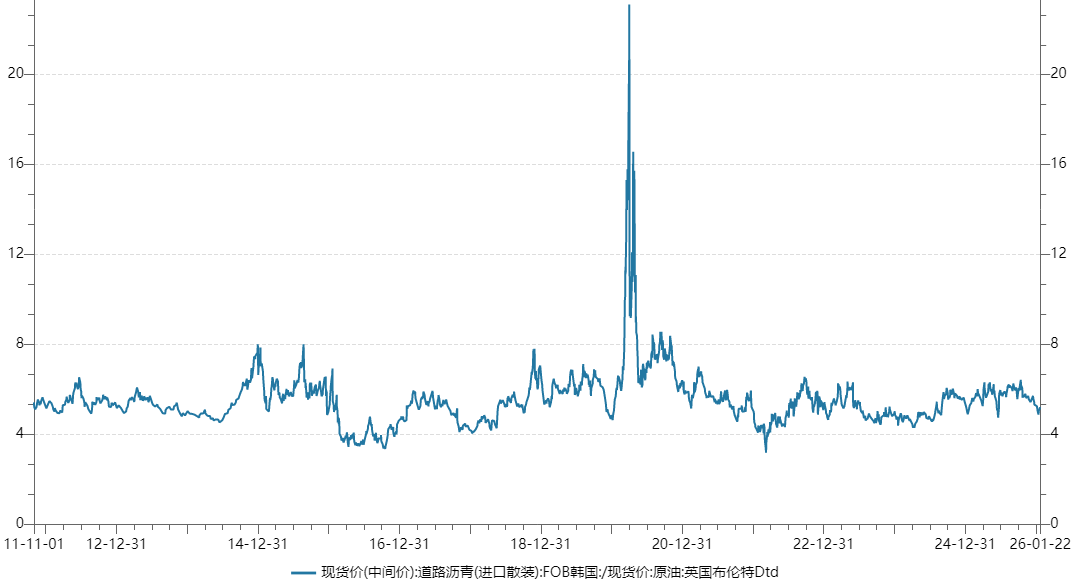

沥青是原油的直接产品,以重质原油为主要原料,而且沥青的同源产品焦化料或沥青本身也可以作为能源化工原料进一步加工为其他油气产品,因此沥青与原油具有强烈的内在相关性,相关系数在0.8以上。

FOB韩国的进口道路沥青(美元/吨)与布伦特原油(美元/桶)的比价在2012-2025年期间的统计中位数为5.41,平均值5.51,标准差1.21。

该比值本质是沥青供需弹性与原油成本变动的综合结果,短期看炼厂开工与季节需求,中期看基建政策与原油品质价差,长期回归均值。比值自去年11月以来从6.0的平台跌至最低4.87,截至2月3日为4.98,处于正常范围内。

潜在的驱动是委内瑞拉变局中沥青原料重质原油马瑞油的供应情况,但实际上美国抓捕马杜罗事件发生时对沥青价格的影响也不大。消费淡季和原料库存为市场提供了缓冲,若局势继续恶化,其对沥青供应链的冲击是结构性的而非灾难性的,因为委内瑞拉原油仅占中国海运原油进口总量约3-4%,而且重油具有充足的多元供应渠道。最直接的影响是使用马瑞原油的地方独立炼厂,这些炼厂面临成本上升和供应稳定性下降的挑战,对2604合约可能造成影响。

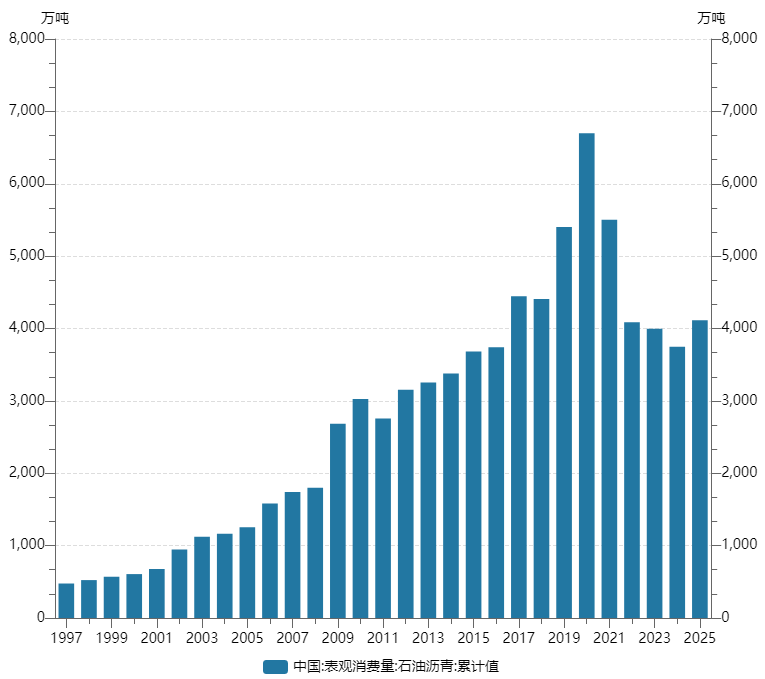

中国石油沥青表观消费量在2020年创出历史高点6699.28万吨,随后一路萎缩至2024年的3749.46万吨,2025年回升至4113.13万吨,但仍低于2017年的水平。而中国交通固定资产投资一路攀升至2023年才创出历史高点。侧面反映中国公路建设进入存量为主的时代,中国公路网(尤其是高速)主体框架已建成。当前投资更多用于养护、改扩建、农村公路补短板,而非新建主干道,沥青消费总量已系统性从高峰回落。

宏观经济下行阶段投向基建项目的逆周期调控有利于沥青需求释放,比如受疫情影响的2020年;同时2020年作为五年规划收官之年也受到工程冲刺收尾阶段沥青需求集中释放的利好,因为沥青路面铺设需求集中在工程的收尾阶段。多种因素共同刺激沥青需求在2020年创出了历史纪录。2025年沥青表观消费反弹,与其作为十四五收官之年,有相对更多的基建项目收尾有关。

而2026年是十五五规划开局之年,基建投资重点转向存量道路养护与区域补短板工程,而且工程初期对沥青的需求较少,因而此预计需求可能同比走低。而且目前宏观经济逐步好转,CPI和PPI持续修复,逆周期调控的需求下降。同时建筑沥青的需求也受房地产市场新开工面积低迷的影响。

沥青行业产能严重过剩,目前炼厂开工率只有30%左右,2026年沥青行业落后产能有望加速出清。中石化“减油增化”,主力炼厂沥青产量持续缩减,整体产量呈下行趋势;中石油产量亦呈小幅回落;地方炼厂受消费税政策调整影响,沥青生产原料转向原油,而且受原油配额限制,地炼沥青生产进一步向头部企业集中,小型炼厂逐步退出市场,预计产量也将有所下降。根据隆众数据测算,1月下旬沥青生产综合利润不抵扣情况下周度均值为34元/吨,按照比例抵扣周利润为226元/吨,环比减少75元/吨。

短期季节性淡季,供需双淡状态仍将维持,沥青炼厂产能利用率预料继续下降;需求端,北方地区受低温以及降雪影响,下游终端需求低迷,南方地区下游终端也面临需求季节性下降。而套利备货积极导致远期合同报盘有所提振。

成本端原油供需面仍偏向过剩,当前全球总石油库存高位,中国2025年大幅增加石油进口,提升石油储备水平,预计2026年上半年全球原油过剩压力偏大,尤其是3、4月需求淡季时期和OPEC+可能恢复增产。但也存在利多因素,地缘局势复杂多变,OPEC+闲置产能已经大幅减少,剩余约300万桶/日左右,而且美国近两年产量增速明显下降,基于页岩油核心产区的地质极限和成本变化,机构预测美国原油产量高峰在2027年前后。

研究员承诺:本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

全国统一服务热线7*24小时为您在线服务